1094

1094  3

3

市场规模不断增长 应用领域以材料加工为主

激光是20世纪60年代的新光源,具有方向性好、亮度高、单色性好和高能量密度等特点。以激光器为基础的激光工业在全球发展势头迅猛,现在已经广泛的应用于工业生产、通讯、信息处理、医疗卫生、军事、文化教育以及科研等方面,形成了光纤通信,激光光谱、激光测距、激光雷达、激光切割、激光武器、激光美容和激光扫描等行业。

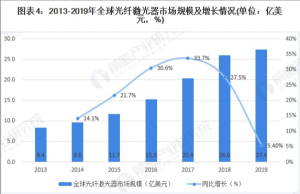

根据国际激光行业权威刊物《Laser Focus World》每年发布的统计资料,全球激光器产业发展迅猛,激光产品销量平均每年以高于10%的速度增长,并呈现出加速增长的趋势。2019年全球激光器市场规模为151.3亿美元,同比增长1.3%。

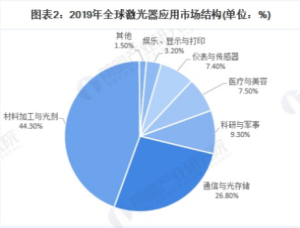

从应用结构上看,材料加工及通讯领域是激光器的主要应用市场。2019年全球激光器应用领域中,材料加工与光刻、通信与存储分别占比44.3%及26.8%,综合占比达70%;其余应用领域如科研与军事、医疗与美容市场等占比均不超过10%。

工业激光器中光纤激光器占比最高

目前应用于材料加工的激光器主要是工业激光器。工业激光器种类繁多,按照增益介质的不同,激光器可分为光纤激光器、固体激光器、气体激光器、半导体激光器等。根据《国际工业激光商业行情》发布的数据,2019年全球工业激光器销售收入为51.5亿美元,同比增长1.8%。

光纤激光器被誉为“第三代激光器”,具有输出激光光束质量好、能量密度高、电光效率高、使用方便、可加工材料范围广和综合运行成本低等诸多优势,被广泛应用于雕刻、打标、切割、钻孔、熔覆、焊接、表面处理、快速成形等材料加工领域。

据《国际工业激光商业行情》发布的数据,2019年全球光纤激光器销售收入为27.4亿美元。2019年,在整体环境不算友好的情况下,光纤激光器市场规模增速依然超过全球激光器市场规模增速。

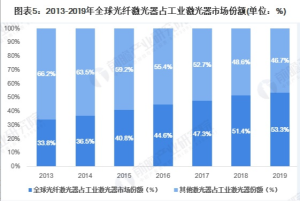

在工业应用领域光纤激光器逐步挤占固体激光器和气体激光器的市场份额,市场份额占比从2013年的33.8%提升至2019年的53.3%,成为工业激光器市场中占比最大的激光器品种。

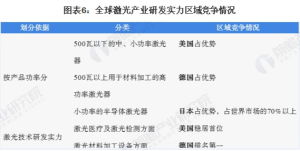

发达国家研发实力强 IPG占全球光纤激光器近半市场份额

从研发上看,美国、日本、德国、英国等国家激光产业的发展代表了世界激光产业最高发展水平,它们在制造业,如汽车、电子、航空、航天、生物医学等领域已基本完成了传统工艺的更新换代,步入“光加工”时代。

美国是最早将高功率激光器引入汽车工业的国家,在激光医疗及激光检测方面也居世界首位。德国在激光材料加工设备方面走在世界前列,通用、福特、奔驰、大众、丰田等汽车制造商均在汽车的车身装配中大量使用焊接工艺,为企业带来了巨大的经济效益。日本则在光电子技术和半导体工业上领先于全球。

全国激光市场尚处于成长初期阶段,全球比较知名、规模较大的激光公司有德国通快、德国罗芬、美国相干、美国光谱物理、美国IPG及英国GSI等综合类型的上市公司。

美国Coherent(相干公司)是全球最大的激光器制造商,产品涉及科学研究、医疗手术,以及工业加工等多个领域;美国Lumenis公司是世界上最大的医疗激光设备制造商,产品覆盖激光美容、激光眼科、外科激光医疗仪器等。

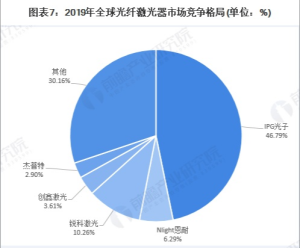

从光纤激光器市场竞争来看,2019年,IPG占据全球光纤激光器市场近半市场份额,占比达46.79%,为行业内龙头企业。锐科激光占比排名第二,市场份额为10.26%。

来源:前瞻产品研究院